Empresas e contadores enfrentam anualmente o desafio de cumprir com diversas obrigações acessórias exigidas pela Receita Federal. Entre elas, duas geram dúvidas recorrentes: a Escrituração Contábil Digital (ECD) e a Escrituração Contábil Fiscal (ECF). Embora ambas sejam transmitidas via Sistema Público de Escrituração Digital (SPED), suas finalidades, públicos obrigados e prazos de entrega apresentam diferenças relevantes.

Confira as principais características da ECD e da ECF, os critérios de obrigatoriedade para 2025 e as orientações práticas para o correto cumprimento dessas exigências fiscais.

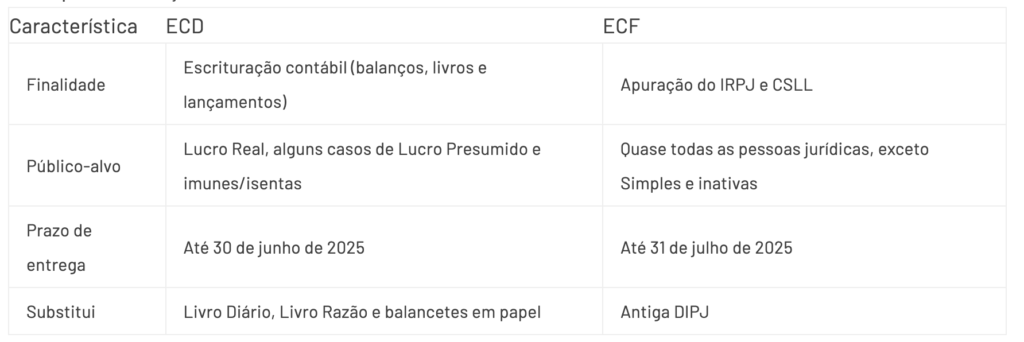

O que é a ECD e qual sua finalidade?

A Escrituração Contábil Digital (ECD) foi instituída inicialmente com o objetivo de substituir a escrituração em papel do Livro Diário e seus auxiliares, Livro Razão e Balancetes Diários. Com o avanço da digitalização fiscal, a ECD tornou-se, em muitos casos, a escrituração contábil oficial das empresas para fins societários e fiscais.

Por meio da ECD, as empresas devem apresentar ao Fisco um conjunto completo de informações contábeis referentes ao ano-calendário anterior, em formato eletrônico e padronizado pelo SPED. O arquivo contém dados detalhados da movimentação patrimonial e financeira da empresa, funcionando como um retrato contábil anual da entidade.

Quem está obrigado a entregar a ECD em 2025?

De acordo com a legislação vigente, devem apresentar a ECD:

- Pessoas jurídicas tributadas com base no Lucro Real;

- Pessoas jurídicas optantes pelo Lucro Presumido que distribuírem lucros ou dividendos superiores à base de cálculo do Imposto de Renda, sem retenção de IRRF;

- Pessoas jurídicas imunes ou isentas que, no ano-calendário, tenham recebido valores superiores a R$ 4.800.000,00 em receitas, doações, subvenções, auxílios, convênios e ingressos assemelhados;

- Sociedades em Conta de Participação (SCP), desde que enquadradas nos critérios de obrigatoriedade.

Estão dispensadas de entregar a ECD:

- Empresas optantes pelo Simples Nacional (salvo em situações específicas previstas em lei);

- Pessoas jurídicas inativas, ou seja, aquelas que não realizaram qualquer atividade operacional, patrimonial, financeira ou de investimentos durante todo o ano-calendário.

Prazo de entrega da ECD em 2025

Para o ano-calendário de 2024, a Escrituração Contábil Digital deve ser transmitida até o último dia útil de junho de 2025. Assim, o prazo final de envio da ECD é 30 de junho de 2025.

O não cumprimento do prazo pode acarretar multas e penalidades previstas na legislação tributária.

O que é a ECF e para que serve?

A Escrituração Contábil Fiscal (ECF), por sua vez, tem como finalidade principal demonstrar a apuração do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL). A obrigação surgiu como substituta da antiga Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ), extinta em 2014.

Diferentemente da ECD, cujo foco são as demonstrações contábeis, a ECF concentra as informações fiscais necessárias para a apuração dos tributos sobre o lucro, considerando ajustes de adições, exclusões e compensações previstas na legislação.

Quem está obrigado a entregar a ECF em 2025?

A obrigatoriedade de entrega da ECF alcança praticamente todas as pessoas jurídicas, incluindo:

- Empresas tributadas pelo Lucro Real;

- Empresas no regime de Lucro Presumido;

- Empresas que tenham sido enquadradas no Lucro Arbitrado pela Receita Federal.

Estão dispensadas da entrega:

- Pessoas jurídicas inativas durante todo o ano-calendário;

- Órgãos públicos, autarquias e fundações públicas;

- Empresas optantes pelo regime do Simples Nacional.

Em casos de existência de filiais, a entrega da ECF deve ser realizada pelo CNPJ da matriz.

Regimes de tributação e impacto na ECF

Lucro Real

As empresas apuram o IRPJ e a CSLL com base no lucro contábil ajustado por adições e exclusões legais. A ECF detalha todo o processo de apuração do lucro fiscal, incluindo compensações e incentivos fiscais utilizados.

Lucro Presumido

Nesse regime, o lucro tributável é apurado com base em percentuais pré-definidos sobre as receitas brutas. Ainda assim, as empresas precisam entregar a ECF contendo as informações que comprovem os valores apurados.

Lucro Arbitrado

Aplicado em situações específicas de descumprimento de obrigações fiscais, o Lucro Arbitrado também exige o preenchimento da ECF com base nos critérios definidos pela Receita Federal.

Prazo de entrega da ECF em 2025

O prazo para transmissão da ECF referente ao ano-calendário de 2024 encerra-se no último dia útil de julho de 2025, ou seja, até as 23h59min59s de 31 de julho de 2025 (horário de Brasília).

O atraso na entrega da ECF pode resultar em aplicação de multas e outras sanções fiscais.

Principais diferenças entre ECD e ECF

O cumprimento correto das obrigações acessórias exige atenção dos profissionais da área contábil quanto à consistência e integridade dos dados transmitidos. Divergências entre as informações contidas na ECD e na ECF podem gerar questionamentos fiscais e autuações por parte da Receita Federal.

Além disso, recomenda-se a atualização constante dos sistemas contábeis e fiscais utilizados pelas empresas, bem como a revisão periódica dos cadastros e lançamentos contábeis que alimentarão os arquivos digitais.